2025.11.21

注文住宅は、人生で最も大きな買い物のひとつ。

理想の家を実現するためには、デザインや間取りだけでなく、「お金の計画」も欠かせません。

前回(Part1)は「資金計画の基本」について解説しました。

今回はその続編として、頭金の考え方と住宅ローンの組み方をわかりやすく紹介します。

そもそも自己資金とは、住宅購入時に自己負担で支払うお金のこと。

頭金だけでなく、登記費用・税金・引っ越し代・火災保険料などの諸費用も含まれます。

そのため、自己資金は「物件価格の一部」ではなく、家づくり全体を支える資金と考えるのがポイントです。予想外の出費にも備えて、少し多めに準備しておくと安心です。

**************************

頭金を多く用意できれば、

・住宅ローンの借入額が減る

・毎月の返済額が軽くなる

・利息負担も少なくなる

といったメリットがあります。

たとえば、物件価格が3,000万円の場合、頭金600万円(物件価格の20%)を準備できれば、借入金額は2,400万円となり、金利負担も少なく抑えられます。

また、自己資金を多く用意しておくと、金融機関の審査で有利になり、金利優遇が受けられるケースもあります。

これにより、総支払額が大幅に減る可能性があるため、可能であれば頭金の準備は大いに検討する価値があります。

**************************

頭金を準備するメリットを考えると「できるだけ多く入れた方がいい」と思いがちですが、手元資金をすべて頭金に回してしまうのは危険です。

たとえば、結婚・出産・子どもの進学などを控えている家庭では、無理に高額な頭金を設定するよりも、貯蓄や生活資金とのバランスを重視する方が安心です。

また、教育費や老後資金、医療費など、将来のライフステージ等に備えるお金も欠かせません。

家計全体を見渡し、住宅購入後も無理のない暮らしを維持できるように、予備費や「生活防衛資金」をしっかり確保しておきましょう。

さらに、将来的な収入の見通しも踏まえ、生活水準を落とさずに実現できる範囲で計画を立てることが大切です。

**************************

では、実際にどれくらいの自己資金を用意すればいいのでしょうか? ここでは、「② 自己資金の準備額を決める」 について考えていきましょう。

一般的に、物件価格の20〜30%が理想的な自己資金額の目安といわれています。

ただし、収入や家計の状況によって、最適な割合は人それぞれです。

頭金を20%と設定しても手元に余裕がない場合は、無理をせず10〜15%程度に抑え、生活費や予備資金を確保するのも賢い選択です。

自己資金が少なくても、住宅ローンの種類や金利条件を工夫することで柔軟に対応することも可能です。

大切なのは、「安心して暮らしを続けられる範囲」で資金計画を立てること。

家計全体とライフプランを見直し、今後の支出や収入の見通しを踏まえたうえで、自分にとって最適な自己資金額を設定しましょう。

____________

続いては、「③ 住宅ローンの毎月返済額と総返済額を把握する」についてです。

住宅ローンは多くの人にとって1,000万円以上の大きな借入れになるため、不安を感じる方も多いでしょう。そこで大切なのが、「借りられる額ではなく、返せる額で計画を立てる」という考え方です。

**************************

一般的に、住宅ローンの借入額は年収の5〜7倍程度が目安とされていますが、収入や家族構成、今後のライフイベントも考慮し、返済負担率(年間返済額の年収に占める割合)を20〜25%に抑えるのが理想です。

例えば、年収500万円の方の場合、

これくらいの範囲であれば、日常生活に無理のない返済が可能と考えられます。

毎月の返済額は日々の生活に影響を及ぼすため、余裕を持った返済プランを心がけましょう。

**************************

では返済期間はどれくらいが目安となるのでしょうか?

期間を長く設定すれば月々の返済額は少なくなりますが、

その分、利息が増えて総支払額は多くなる点に注意が必要です。

たとえば、3,000万円を借入れた場合、

[35年返済]

月々の負担は軽いが、総支払額は増える

[25年返済]

月々の負担は増えるが、総支払額は少なくなる

このように、返済期間は「負担の軽さ」と「総支払額」のバランス調整です。

特に返済期間中に定年を迎え仕事を辞める場合は、将来的な収入見通しを踏まえて期間を設定しましょう。

**************************

一般的に年収に対する返済負担率は25%以内が望ましいとされ、これを超えると、生活に支障をきたす可能性があります。

年収に対して適切な返済額を設定することで、将来の安定的な返済が可能となり、家計を圧迫することなく生活できます。

また、収入が増減する可能性も視野に入れ、可能であればボーナス返済を含めずに毎月の返済を組むことをおすすめします。

ボーナスが支給されない年でも返済に支障が出ないよう、慎重に計画を立てましょう。

**************************

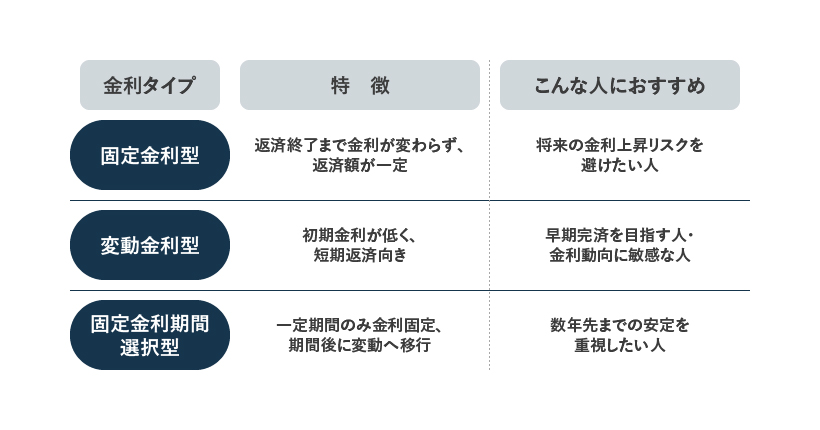

住宅ローンには、大きく3つの金利タイプがあります。

それぞれにメリット・デメリットがあるため、自分のライフスタイルに合ったものを選びましょう。

[固定金利型]

金利が返済終了まで変わらないため、将来の金利上昇リスクを避けたい方におすすめ。

近年の金利上昇を受け、早めの借入が有利なケースもあります。

[変動金利型]

初期金利が低めで短期の返済向きですが、将来的に返済額が増えるリスクも。

金利が上昇する場合、総返済額が高くなる可能性を考慮しましょう。

[固定金利期間選択型]

初期の一定期間のみ金利を固定できるため、固定期間を短期的に安定させたい方に適しています。固定期間終了後に変動金利へ移行するため、上昇リスクを視野に入れましょう。

近年は金利上昇傾向も見られるため、「低金利のうちに固定にする」か「変動で様子を見る」か、慎重に検討しましょう。

また、住宅ローンを利用して家を建てた場合、住宅ローン控除(住宅借入金等特別控除)を適用することで税金負担が軽減され、総返済額を抑えられるケースもあります。

将来の金利上昇や景気の影響を考慮しつつ、自分に合った金利タイプを選び、安定した資金計画を立てることがポイントです。

理想の家づくりを実現するために、無理のない資金計画で安心の第一歩を踏み出しましょう。

実例記事を読む

実例記事を読む 木造

木造 平屋

平屋 別荘

別荘 集合住宅

集合住宅 その他

その他 実例写真を見る

実例写真を見る 平屋

平屋 その他

その他 建築家を探す

建築家を探す