2025.09.26

今回は、家を建てる前に行う4ステップの最後の行程である「住宅ローンの本審査・着工〜引き渡し」の住宅ローンの本審査編です。

多くの人が初めて経験することなので、概要やどんな点に気をつけたらいいのか解説します。

「住宅ローンの本審査って事前審査と何が違うの?」

「住宅ローンの本審査っていつ申し込めばいいの?」

などなど、住宅ローン本審査に対して疑問点や不安を感じてしまう人は少なくありません。

実際に住宅ローンに関する情報不足が原因でトラブルに発展するケースも。

そうならないよう住宅ローンについて解説します。

ーーーーーーーーーーーー

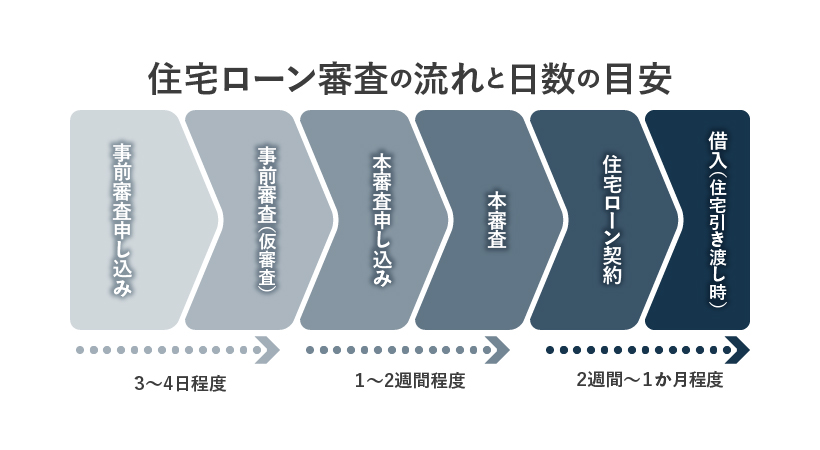

住宅ローンの審査には、一般的に「事前審査」と「本審査」の2つのステップがあります。

通常、自分が購入したい物件の価格や工事にかかる費用が決まったときに行われるのが「事前審査(仮審査)」。事前審査に通ったら、次はいよいよ正式な申し込み後に実施される「本審査」です。

それぞれに審査する内容や基準が異なり、事前審査が通っていたとしても、必ず本審査が通るわけではありません。

事前審査と本審査では、審査の目的および確認する項目が異なるからです。

事前審査は、本審査の申し込みをする前に行われる簡易的な審査を指し、「仮審査」ともいわれます。

数千万円という高額、かつ数十年という長い期間の借り入れになることが多い住宅ローン。トラブルにならないよう、慎重な審査が必要であり、事前審査を申し込んでから本審査、融資決定となるまでに1か月以上かかるケースもあります。

また借り入れができない場合、住宅購入資金の目途が立つ間に、ほかの人にお目当ての物件を申し込みされてしまう可能性も。

そのため、住宅ローンを借り入れできるかどうかの「見込み」を事前審査で行うのです。

事前審査では、年齢、申込者の年収、職業、返済負担率(返済比率)などがチェックされます。複数の金融機関へ申し込みすることも可能です。

一般的に事前審査は3~4営業日ほどで結果が出ます。最近ではインターネットで事前審査の申し込みができる銀行も増えています。

一方で、本審査とは、正式に住宅ローンを申し込むことで行われる審査のこと。

本審査は、申込人の総合的な返済能力と健康状態の診断、契約した物件の担保評価を行い、融資の判断をする最終的な審査です。

申込人の申告内容と提出書類の内容を精査し、物件の担保価値も見極めて、融資を行うかの判断を行います。

本審査の場合、個人の返済能力だけでなく、健康状態や不動産の担保など、事前審査よりも踏み込んだ審査が行われるため、審査期間は1~2週間ほど時間を要します。

また、事前審査は銀行などの金融機関が行うのに対し、本審査は信用保証会社が行います。

本審査では具体的にどのようなことをチェックされるのか? その一部をご紹介します。

ーーーーーーーーーーーー

完済時年齢は、最終返済時の年齢のことです。

完済時年齢を何歳とするかは、金融機関ごとに異なります。

一般的には、70〜80歳未満と設定している金融機関が多い傾向です。 住宅ローンの申込条件で完済時年齢が指定されているため、金融機関のホームページで概要を確認することをおすすめします。

ーーーーーーーーーーーー

契約者の勤務形態が正社員なのか、それとも契約社員なのか、勤続年数が3年以上であるか、など、収入面にかかわる勤務先および勤務先の事業内容、勤続年数、雇用形態などを詳しく審査します。

融資条件の前提としては正社員が一般的ですが、もし年収額が基準を満たしている場合は派遣社員でも審査が通る場合も。

ーーーーーーーーーーーー

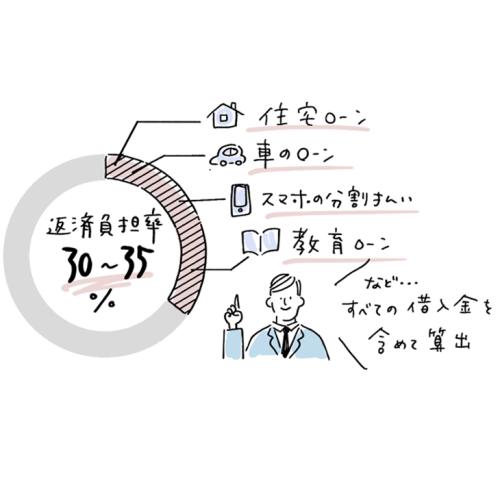

「返済負担率」とは、税込みの年収に対する返済額の割合のことで、「年間返済額÷税込み年収×100」で算出されます。

年収に対する年間返済額の割合を確認することで、返済負担が重くなりすぎないか、返済不能となるリスクはどの程度かなどについて審査します。

ここでいう「年間返済額」とは、申し込みする住宅ローンだけではありません。

もし住宅ローン以外の借入金がある場合は、年間返済額にその分の金額を加えて算出します。

最終的に返済負担率が30~35%以内であれば、一般的には審査基準を満たすとされています。

ーーーーーーーーーーーー

本審査を申し込む際の提出書類のひとつに住民票(または住民票記載事項証明書)があります。

これは、同居(入居予定)の家族全員分の続柄が記載されたものでなければなりません。

支出額は、世帯人数や家族構成に大きく関連します。 そのため、住宅ローンの審査でも重視されるのです。

ーーーーーーーーーーーー

意外な落とし穴なのが健康状態。

契約者の健康状態が悪く、団体信用生命保険への加入ができない場合は、住宅ローンの審査が通らないケースがほとんどです。

ーーーーーーーーーーーー

住宅ローンでは、金融機関が融資対象となる土地や建物に担保として抵当権を設定します。

住宅ローン契約者が万が一返済を続けられない場合は、担保となっている土地や建物を売却し、売却額を住宅ローン残高の返済に充てるのが目的です。

そのため、「対象物件がいくらで売れそうか」という担保評価が行われます。

このように事前審査と本審査では確認することが異なります。

事前審査に通過したからといって気を緩めずに、慎重に本審査のための準備を進めていきましょう。

実例記事を読む

実例記事を読む 木造

木造 平屋

平屋 別荘

別荘 集合住宅

集合住宅 その他

その他 実例写真を見る

実例写真を見る 平屋

平屋 その他

その他 建築家を探す

建築家を探す