2025.08.20

家を建てるうえで気になるのは、やっぱり費用面ではないでしょうか。その費用に直結する「住宅ローン」が、いま転換期を迎えています。 「マイナス金利政策」が終わり、住宅ローンはどう変わるのか? 2025年の今、あらためてその影響をひも解いていきます。

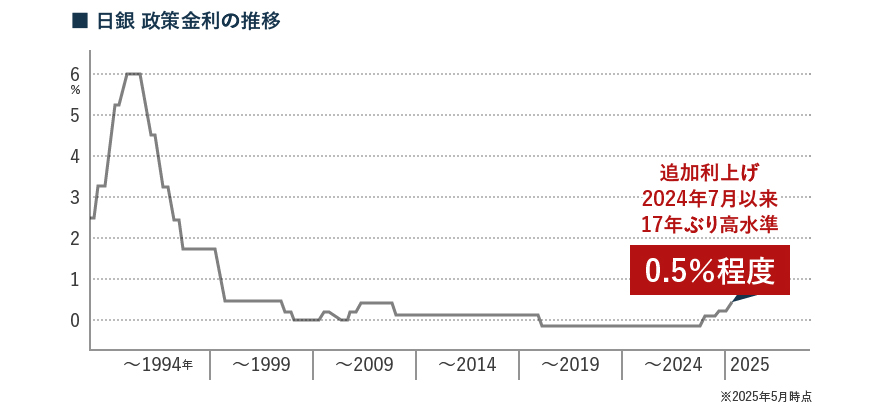

2024年3月19日、日本銀行(以下、日銀)が歴史的な決定を下しました。それは、長らく続けられてきた「マイナス金利政策」の解除です。

このニュースは新聞やテレビ、ネットメディアなどを通じて大きく報じられましたが、「結局、それって自分にどう関係あるの?」と思った方も多いのではないでしょうか。

特に、これから住宅を購入しようと考えている人にとって、「住宅ローンの金利がどうなるか?」は非常に気になるポイントのはずです。

では、そもそも「マイナス金利政策」とは何だったのでしょうか。

これは、日銀が民間の金融機関から預かっている当座預金のうち、一定以上の部分に対してマイナス0.1%の金利を課すというものです。

通常、私たちが銀行にお金を預けると、わずかでも利息が付きます。しかしこの政策下では、銀行側が日銀にお金を預けると、逆に手数料のような形で金利を支払わなければならないという、ある意味“異常”な状況が生まれていたのです。

この政策が導入されたのは2016年1月。

背景には、長引くデフレと経済の停滞がありました。

企業が投資を控え、家計も節約志向が強まる中、物価は上がらず経済は縮小傾向。

そこで日銀は、金融機関が資金を寝かせるのではなく、積極的に貸し出しや投資に回すよう促す目的で、マイナス金利政策を打ち出したのです。

結果として、企業向けの貸出金利が下がり、住宅ローンの金利も歴史的な低水準まで引き下げられました。

家を建てたい・買いたいと考える人にとっては、まさに“追い風”となったのです。

ではなぜ2024年、この政策が解除されるに至ったのでしょうか。

その大きな理由が「春闘(春季生活闘争)」における賃上げの動きです。

毎年2月から3月にかけて行われる労使交渉の中で、2024年は33年ぶりという高水準の賃上げが実現しました。企業の業績が回復し、賃金が上がることで、日銀が目指してきた「持続的・安定的な物価上昇(インフレ率2%)」が視野に入ったのです。

こうして、異例とも言える金融緩和の一角が、約8年ぶりに取り除かれることとなりました。

マイナス金利政策の導入以降、金融機関は顧客獲得のために住宅ローン金利を引き下げ、業界全体で熾烈な金利競争が続いてきました。

その結果、住宅ローンの金利は歴史的な低水準で推移し、長年にわたって「超低金利時代」と呼ばれる状況が続いていたのです。 しかし2024年3月、日銀がマイナス金利政策を解除したことにより、その流れに大きな転換点が訪れました。

実に約17年ぶりに、日本は「金利のある時代」へと再び舵を切り、2025年1月には政策金利が0.50%程度まで引き上げられました。

これにより、多くの金融機関が短期プライムレート(変動金利の基準)を段階的に引き上げています。

※住宅ローンには、大きく分けて「固定金利型」と「変動金利型」の2種類があります。

「固定金利型」は、借入期間中の金利が一定で変わらないのが特徴です。この中でも「全期間固定型」と「固定期間選択型(例:3年・5年・10年固定)」といった複数のパターンがあります。

一方の「変動金利型」は、半年ごとに金利が見直される仕組みで、一般的に固定型よりも初期金利は低く設定されています。

しかし、注目されている「変動金利型」への影響について、昨今、少し上昇は見られたものの、現時点(2025年6月)においては、短期的に変動金利が急激に上昇するとは考えにくいというのが多くの専門家の見解です。日銀も段階的な正常化を進めており、一気に利上げを加速させる動きは見られていません。 また、「変動金利型」には、金利上昇時の負担を軽減するための制度もあります。たとえば「5年ルール」では、金利は見直されても毎月の返済額は原則5年間変わらず、「125%ルール」では、6年目以降の返済額が上昇した場合でも、直前の返済額の1.25倍までしか増えないという仕組みが設けられています。

そのため急激な負担増加は一定程度抑えられるようになっています。とはいえ、長期的には緩やかな上昇傾向にあると見られるため、将来的な金利上昇のリスクがゼロというわけではありません。

家計に余裕があるうちに繰り上げ返済の準備をしておく、あるいは借り換えを視野に入れて資金計画を立てるなど、備えはしておくに越したことはありません。

特に変動金利型を選ぶ場合は、数年後の経済状況や金利動向を想定し、リスクを織り込んだ返済計画を立てることが重要です。

金利タイプによって将来の返済額がどれほど変わるのか気になる方は、金融機関や住宅ローン専門サイトが提供するシミュレーションツールを活用して、現実的な試算を行ってみるとよいでしょう。

実例記事を読む

実例記事を読む 木造

木造 平屋

平屋 別荘

別荘 集合住宅

集合住宅 その他

その他 実例写真を見る

実例写真を見る 平屋

平屋 その他

その他 建築家を探す

建築家を探す